Тестовые задания. Что такое порог рентабельности? Примеры и формулы расчёта При достижении предприятием порога рентабельности

Рассмотрим порог рентабельности предприятия, формулу расчета и ее связь с точкой безубыточностью и запасом финансовой прочности.

Порог рентабельности (аналог. BEP, breakeven point, точка безубыточности, критическая точка, порог прибыльности) – это объем продаж предприятия, при котором достигается минимальный уровень прибыли (равный нулю). Другими словами, предприятие функционирует на самоокупаемости своих затрат. Порог рентабельности предприятия иногда на практике называют .

Цель оценки порога рентабельности в определении минимально допустимого уровня объема производства и продаж, на основе которого рассчитывают запас финансовой прочности необходимого для поддержания устойчивого функционирования предприятия. Порог рентабельности оценивают как собственники предприятия при планировании будущих объемов производства и продаж, а также кредиторы и инвесторы при оценке финансового состояния.

При расчете порога рентабельности используют два вида затрат (издержек):

- Постоянные затраты (англ. VA, Variable Costs) – вид издержек предприятия, размер которых не зависит от изменения объема производства и продаж продукции.

- Переменные затраты (англ. FC, Fixed Costs) – вид издержек предприятия, размер которых напрямую зависит от объема производства и продажи продукции.

Постоянные затраты включат в себя – расходы на заработную плату персонала, аренда производственных и иных помещений, отчисления по единому социальному налогу и налогу на имущество, маркетинговые затраты и т.д.

Переменные затраты состоят из расходов на сырье, материалы, комплектующие, топливо, электроэнергию, премиальную часть заработной платы персонала и т.д.

Сумма всех постоянных затрат формирует совокупные постоянные и переменные затраты предприятия (TVC, TFC).

Для расчета порога рентабельности предприятия аналитически используют следующие две формулы:

BEP 1 (Breakeven point ) – порог рентабельности в денежном эквиваленте;

TR (Total Revenue ) – выручка от продаж продукции;

TFC (Total Fixed Costs ) – совокупные постоянные затраты;

TVC (Total Variable Costs ) – совокупные переменные затраты.

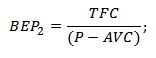

BEP 2 (Breakeven point ) – порог рентабельности выраженный в натуральном эквиваленте (объем производства);

P (Price ) – цена единицы проданного товара;

AVC (Average Variable Costs ) – средние переменные затраты на единицу товара.

|

★ |

Расчет порога рентабельности в Excel

Для расчета порога рентабельности необходимо рассчитать постоянные, переменные затраты предприятия и объем продаж (реализации) товара. На рисунке ниже представлен пример основных параметров для расчета порога рентабельности.

Основные параметры для оценки порога рентабельности предприятия

На следующем этапе необходимо рассчитать как будет изменяться прибыль и затраты от объема реализации товара. Постоянные затраты, представлены в колонке «В», они не будут изменяться от объема производства. Переменные затраты на единицу продукции будут расти пропорционально производству (столбец «С»). Формулы расчета доходов и затрат будут следующие:

Переменные затраты предприятия =$C$5*A10

Общие затраты предприятия =C9+B9

Доход =A9*$C$6

Чистая прибыль =E9-C9-B9

На рисунке ниже показан данный расчет. Порог рентабельности в данном примере достигается при объеме производства в 5 шт.

Оценка порога рентабельности предприятия в Excel

Предположим другую ситуацию, когда известны объемы продаж, переменные и постоянные затраты и требуется определить порог рентабельности. Для этого можно воспользоваться выше приведенными аналитическими формулами расчета.

Порог рентабельности в денежном эквиваленте =E26*B26/(E26-C26)

Порог рентабельности в натуральном эквиваленте =B26/(C6-C5)

Расчет уровня рентабельности по формулам в Excel

Результат аналогичен «ручному способу» определения порога рентабельности. Следует отметить, что на практике не существует абсолютно постоянных или абсолютно переменных затрат. Все затраты носят дополнение «условно-постоянные» и «условно-переменные» затраты. Дело в том, что при увеличении выпуска возникает «эффект масштаба», который заключается в снижении стоимости (переменных затрат) производства единицы товара. Также и с постоянными затратами, которые тоже могут меняться со временем, например, арендная ставка по помещениям. В результате, при переходе предприятия от серийного к массовому возникает дополнительная норма прибыли и дополнительный запас финансовой прочности.

Определение порога рентабельности графически

Второй способ определения порога рентабельности – с помощью графика. Для этого воспользуемся уже выше полученными данными. Как видно, порог рентабельности соответствует точке пересечения дохода и общих затрат предприятия или равенство чистой прибыли нулю. Критический уровень рентабельности достигается при объеме производства в 5 шт.

Графический анализ доходов и затрат предприятия

Порог рентабельности и запас финансовой прочности предприятия

Определение минимально допустимого уровня объема продаж позволяет планировать и создавать запас финансовой прочности – это избыточный объем продаж или объем чистой прибыли, который позволяет предприятию устойчиво функционировать и развиваться. К примеру, если текущий объем производства (продаж) соответствует 17 шт., то запас финансовой прочности будет равен 240 руб. На графике ниже показана область запаса финансовой прочности предприятия при объеме продаж 17 шт.

Запас финансовой прочности предприятия

Запас финансовой прочности показывает удаленность предприятия от точки безубыточности, чем больше запас прочности, тем более финансово устойчиво предприятие.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Порог рентабельности позволяет оценить критический уровень производства предприятия, при котором его прибыльность равна нулю. Данная аналитическая оценка важна для стратегического управления и разработки стратегий повышения объема продаж и планировании объема производства. В настоящее время на объем продаж влияет множество различных факторов: сезонность спроса, резкие изменения стоимости сырья, топлива, энергии, производственные технологии конкурентов и т.д. все это заставляет предприятие постоянно искать новые возможности для развития. Одним из современных перспективных направлений увеличения объема производства является развитие инноваций, так как это создает дополнительные конкурентные преимущества на рынке сбыта.

Предпринимательская деятельность всегда ставит перед собой главной задачей получение прибыли. В противном случае она не имеет смысла.

Одним из главных факторов, влияющих на получение прибыли является проведение эффективного, правильного и своевременно финансово-экономического состояния предприятия и эффективность использования его ресурсов.

Основные показатели эффективности бизнеса

Проводя финансово-экономический анализ любого предприятия необходимо, изначально, вычислить ряд стандартных показателей .

К ним относятся:

- рентабельность определенной предпринимательской деятельности при определенных условиях;

- период окупаемости вложенного капитала;

- точка безубыточности или порог рентабельности финансово-хозяйственной деятельности организации;

Порог рентабельности

Определение порога рентабельности очень важно для дальнейшей эффективной работы организации. Показатель порога рентабельности показывает какое количество товара необходимо производить и продавать и какое количество услуг предоставлять для того, чтобы все издержки окупались.

То есть, этот тот объем товаром или услуг при котором прибыль (убытки) равны нулю.

Зачем нужен этот показатель, что им измеряют

Показатель порога рентабельности необходимо рассчитывать с различных точек зрения:

- этот показатель характеризует состояние организации , когда она не приносит прибыль, но все еще остается «на плаву»;

- зная данный показатель, можно определить , перейдя какой барьер предприятие будет приносить все большую прибыль или падать в убыток;

Формула расчета порога рентабельности

Порог рентабельности любой организации можно рассчитать двумя способами:

- В денежном выражении

Пр= (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

- В натуральном выражении

Пр=Постоянные затраты / (стоимость ед. товара (услуги) – ср. переменные затраты на ед. товара(услуги))

Определение порога рентабельности графически

Определить показатель порога рентабельности и проанализировать полученные результаты можно и графически. Такой способ дает наглядно увидеть при каком в какой ситуации эффективность бизнеса увеличивается, а при какой уменьшается.

Для построения графика необходимо следующее :

- Необходимо просчитать показатель порога рентабельности для нескольких объемов продаж и отметить все точки на графики;

- Через полученные точки нужно провести прямую или кривую их объединяющую;

Пример построения графика можно просмотреть http://finzz.ru/porog-rent-formula-primer

Расчет порога рентабельности в Excel

Удобно рассчитывать такой показатель как порог рентабельности в программе Excel.

Для этого необходимо сделать следующее:

- в одной колонке написать различный объём производства или продаж;

- в другой колонке постоянные затраты, соответствующие каждому объему;

- в третей колонке переменные издержки, соответствующие каждому объему;

- требуется вписать в отдельную ячейку стоимость одной единицы продукции или услуги;

- в последней колонке записывается формула вычисления порога рентабельности;

Основными показателями рентабельности являются:

- Показатель эффективности работы производственных фондов;

- Показатель рентабельности товаров и услуг;

- Эффективности финансовых инвестиций в основную предпринимательскую деятельность организации;

Анализ чувствительности и прибыльности

При расчете порога рентабельности важно оценить влияние перемены изначальных параметров на результат, который получается в итоге. Такой анализ называют анализом чувствительности и прибыльности .

В качестве результата, получаемого в итоге, ориентируются на норму прибыли организации и показатель NVP.

Финансовые показатели

Не менее важными является определение и других финансовых показателей среди которых находятся:

- точка безубыточности (порог рентабельности в денежном эквиваленте, зачастую показанная графически);

- финансовая прочность;

- операционный рычаг;

Точка безубыточности

Точка безубыточности показывает наглядно, то есть графически, при каком объеме реализуемой продукции (предоставляемых услуг) предприятие не будет получать прибыть, но и не будет падать в убыток.

Фактически, точка безубыточности – это синоним порога рентабельности.

Формула точки безубыточности

Можно с помощью следующих вычислений:

Точка безубыточности = (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

График безубыточности

График безубыточности строится аналогично графическому изображению порога рентабельности.

Запас финансовой прочности

Из расчета точки безубыточности вытекает определение еще двух важных для анализа финансово-экономической деятельности организации показателя. Одним из них является запас финансовой прочности .

Он показывает процентное соотношение реального объёма производства и реализаций к объему в точке, в которой прибыль(убытки) равны нулю.

Чем выше полученный процент от такого соотношения, тем прочнее считается предприятие.

Операционный рычаг

Другой показатель, вытекающий из определения точки безубыточности, называется операционный рычаг. Он характеризуется определением реакции изменения прибыли в зависимости от изменения доходов.

Формулы

Операционный рычаг (ценовой) = выручка от всех продаж за определенный период/ прибыль полученную со всех продаж за тот же период

Операционный рычаг(натуральный) = (выручка- переменные издержки) / прибыль

Метод чистой приведенной стоимости

NPV или метод чистой приведенной стоимости означает оценку предпринимательской деятельности с точки зрения дисконтированного денежного потока.

Для проведения такого анализа необходимо найти сумму приходящих и уходящих денежных потоков , связанных с определённым инвестиционным проектом.

Формула расчета NPV

NPV = ∑ (NCFi)/(1+r) – Inv , где

NCFi – поток финансовых средств для i-того периода

r — ставка дисконтирования

Inv – финансовые изначальные инвестиции

Расчет дисконтирования

Дисконтирование означает нахождение стоимости финансовых потоков, которые предприятие должно получить в будущем.

Для этого необходимо знать следующие предполагаемые величины:

- выручка;

- инвестиции;

- расходы;

- ставку дисконтирования;

- остаточную стоимость имущества организации;

Ставка дисконтирования

Ставка дисконтирования определяется нормой дохода на финансовые инвестиции, требуемая инвесторами.

Срок окупаемости проекта

Другим важным показателем для инвесторов при определении эффективности того или иного инвестиционного проекта является срок его окупаемости. Этот показатель показывает какое время необходимо затратить для того, чтобы доходы перекрыли все расходы совместно с инвестициями.

Дисконтированный срок окупаемости

Наиболее применимым для определения окупаемости проекта является показатель дисконтированной окупаемости. Этот показатель определяет именно то время, за которое можно вернуть деньги, вложенные в «дело» за счет чистого финансового потока, учитывая ставку дисконтирования.

Внутренняя норма доходности

В случае, когда чистый дисконтированный доход равен нулю процентная ставка называется внутренней нормой доходности. Это еще один показатель характеризующий рентабельность инвестиционный проектов деятельности организации.

Коэффициент покрытия

Определив отношении текущих активов к недолгосрочным обязательствам можно вычислить показатель определяющий коэффициент покрытия.

Он показывает возможность организации оплачивать текущие финансовые обязательства перед другими субъектами хозяйствования из оборотных средств.

Резюме

Для проведения эффективного финансово-экономического анализа необходимо рассчитать следующие показатели:

- порог рентабельности предприятий при различных объемах производства;

- вычислить точку безубыточности;

- стойкость компании покажет показатель финансовой прочности и операционный рычаг;

- для определения эффективности любых инвестиционных проектов необходимо изначально просчитать ставку дисконтирования, внутреннюю норму доходности, и дисконтированный срок окупаемости;

- для более наглядного анализа порог рентабельности стоит вычислять в программе Excel или изображать графически;

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой . Объема производства (продаж), в точке безубыточности называетсяпороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты,b – переменные затраты на единицу продукции,x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) ´ 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим, так и аналитическим способом:Выручка = Переменные издержки + Постоянные издержки + Прибыль

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1. находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2. выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3. выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи

Коэффициент валовой маржи. Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами.

Коэффициент валовой маржи = Валовая маржа / Выручка от реализации

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности . Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия - порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

1. Валовая маржа = выручка от реализации - переменные издержки производства.

2. Коэффициент валовой маржи = валовая маржа / выручка от реализации.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации - порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности ´ коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. Валовая маржа . Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи . В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) - такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты напостоянные и переменные .

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых , можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых , можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих , такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточностив натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков.Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно - увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений - при объеме продаж большем, чем объем произведенной продукции, - прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, - это скрытая финансовая неустойчивость . Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

ОПРЕДЕЛЕНИЕ

Представляет собой выручку предприятия (объем проданной или выпущенной продукции), при которой будет обеспечено полное покрытие постоянных и переменных затрат для осуществления данного производства. При этом прибыль будет нулевой. Порог рентабельности часто называют точкой безубыточности, критическим порогом продаж (реализации).

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = З пост / (Ц — СЗ пер)

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

ПРИМЕР 1

| Задание | Компания отработала предыдущий период в соответствии со следующими показателями:

Количество произведенной продукции – 1500 штук, Цена за единицу продукции – 985 рублей, Постоянные затраты – 420 000 рублей, Переменные затраты на единицу продукции – 160 рублей. Определить порог рентабельности. |

| Решение | В первую очередь определим выручку предприятия, умножив количество продукции на ее цену:

Выр = 1500 * 985 = 1477500 рублей Зпер = 1500*160 = 240000 рублей. Порог рентабельности для решения данной задачи выглядит так: ПР = Выр * З пост / (Выр — З пер) ПР = 1477500*420000/1477500-240000=501454,5 рублей Вывод. Мы видим, что при объеме продаж в 501454,5 рублей, компания выйдет в ноль, то есть не будет нести убытков, но и не получит прибыль. |

| Ответ | Порог рентабельности = 501454,5 рублей. |

Порог рентабельности - это такая выручка от реализации , при которой у предприятия нет убытка, но еще нет и прибыли.

Порог рентабельности - это показатель, характеризующий объем реализации продукции , при котором выручка предприятия от реализации продукции (работ, услуг) равна затратам. Это тот объем продаж, при котором хозяйствующий субъект не имеет ни прибыли, ни убытка.

Анализ порога рентабельности производится в программе ФинЭкАнализ в блоке Расчет точки безубыточности с использованием операционного левериджа .

Формула порог рентабельности

Порог рентабельности определяется по формуле:

Синонимы

точка безубыточности, точка платежеспособности, критический объем продаж

Страница была полезной?

Еще найдено про порог рентабельности

- Необходимость учета прочих доходов и расходов при маржинальном анализе

V 1 min порог рентабельности критический объем продаж данного продукта в натуральном измерении штуках тоннах и т п - Использование операционного рычага для определения финансовой устойчивости и риска

На основе приведенных показателей рассчитаем прибыль порог рентабельности запас финансовой прочности и силу воздействия операционного рычага Нижняя граница рентабельности предприятия характеризуется - Формирование производственной программы машиностроительного предприятия на основе операционного анализа

Однако если выручка от реализации наращивается большими темпами то при сильном операционном рычаге предприятие хотя и платит максимальную сумму налога на прибыль но и имеет возможность выплачивать большие дивиденды и финансировать свое развитие 5 Порог рентабельности ПР - это выручка от реализации при которой предприятие уже не имеет убытков - Обоснование управленческих решений на основе маржинального анализа

Для предприятия очень важно рассчитать порог рентабельности Расчет порога рентабельности начинают с разделения издержек на переменные и постоянные составляющие Далее - Эффект операционного рычага в системе маржинального анализа

ВМ В 0,4 0,37 0,5 Порог рентабельности FC KBM Тыс руб 9 293 071 8 697 659 6 257 244 - Сопряженный эффект операционно-финансового левериджа в управлении финансовым состоянием организации

АО Тандер необходимо рассчитать порог рентабельности Данный показатель нужен для того чтобы выяснить на какую сумму необходимо реализовать продукции - Маржинальный анализ в планировании хозяйственной деятельности

Коэффициент валовой маржи 0,172 0,177 0,005 Порог рентабельности тыс руб 212383 220000 7617 Запас финансовой прочности тыс руб 182641 253645 71004 - Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли

Основными элементами операционного анализа выступают пороговые значения показателей деятельности предприятия критический объем производства точка безубыточности порог рентабельности отношение постоянных расходов к доле маржинального дохода в выручке от продаж запас финансовой - Использование операционного анализа при управлении финансовыми результатами автотранспортной организации

ТБ и порог рентабельности ПР Данные показатели позволяют определить критические точки по выручке и по объемам реализации - Низкий порог рентабельности и выездные проверки

А-М 2009. 564 с 12 Порог рентабельности URL http www audit-it ru news account 735137.html 13. Петух А В Моделирование - Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости

Расчет операционного левериджа позволяет решать задачи использования порога рентабельности при разработке производственных программ а также максимизации прибыли за счет относительного сокращения постоянных - Многопродуктовая точка безубыточности

Продукт d свой порог рентабельности не перешел и дал убыток в сумме -1133 руб но тем не менее - Точка безубыточности предприятия

Синонимы порог рентабельности точка платежеспособности Страница была полезной - Анализ безубыточности производственного процесса предприятия

Чтобы найти точку безубыточности порог рентабельности необходимо ориентироваться на то до какого уровня должна упасть выручка предприятия чтобы прибыль - Финансовая рентабельность

Далее финансовая устойчивость порог рентабельности Синонимы коэффициент рентабельности инвестиций Страница была полезной - Маржинальный анализ финансовых результатов от продажи продукции в ОАО «Чишминское» республики Башкортостан

ОАО Чишминское порог рентабельности критическая точка объема продаж снизился на 9119,0 тыс руб а запас финансовой прочности - Особенности интерпретации результатов анализа финансового состояния сельскохозяйственных организаций

Взаимодействие биологических и природно-климатических факторов с организационно-техническими и технологическими условиями производства сужает возможности прогнозирования порога рентабельности продаж в сельском хозяйстве Специфичность органического строения и структуры имущества капитала и обязательств - Формирование финансовой политики организации с учетом стадий жизненного цикла

Несмотря на то что хозяйствующий субъект достигает порога рентабельности требуется увеличение заимствований следствием чего является высокий финансовый риск На стадии замедления роста... Стадию роста в большей степени характеризуют показатели использования ресурсов и инвестиций оборачиваемости оказывающие наибольшее влияние на изменение объемов темпов роста производства и продаж прибыли рентабельности продаж активов собственного капитала и др Стадию спада определяет целый ряд показателей характеризующих финансовое - Финансовое оздоровление предприятия

Расчет точки безубыточности порога рентабельности 8.8. Агрегированная форма прогнозного баланса 8.9. Расчет коэффициентов текущей ликвидности и обеспеченности собственными - Анализ финансовых результатов

Расчет порога рентабельности и запаса финансовой прочности Показатели Сумма тыс руб Изменение - тыс руб за... При такой выручке рентабельность равна нулю Фактически выручка составила 6263775 тыс руб т е если бы выручка стала